一律原低からの脱却

原価の重要性は良くわかっていながら、企業の中で本当の中身を把握している人は極少数である。ましてや取り扱っている製品別の原価がどうなっていて、利益がどれほどなのかとなると承知しているのは財務関係者だけということもある。コスト部門は何故「原価」に執着できないのだろうか。設計者は、受注製品の仕様を企画したり、図面に落とし込む事に追われているか、品質問題の対応で原価どころではない場合がしばしばある。

購買部門では、値決めをする事が重要な仕事であるから、それぞれ業界別に担当を決めて、新規設計時や設計変更の度に原価(調達コスト)に気配りしている。しかし価格の妥当性は比較購買での経験値でしか知らない場合が多い。

生産部門はその日の生産高をどうキープするかで、部品の手配や配員に腐心し、原価は結果でしかわからない。工場経理が数日後に締めてみてわかるケースが多い。

ほとんどの企業で多かれ少なかれ見られる例ではあるが、このように原価業務が後回しになっている。もうひとつ背景にコストの到達目標がどこにあるのか明確に見定められていないのも一因となっていて、原価の仕事は「原価低減活動」が展開されてから行うものとの誤解している担当者もいる。

疲弊するエンジニア

一方、経営者は誰しも(今回のリーマンショックは特例としても)原価を下げて、財務上の利益(売上ー製造原価)をなんとしても着実に上昇させたいと考える。そこでいつもの切り札の一律原低「3年間原価低減20%」といった指示を出す。一律原低が一時的に利益を向上させることはあっても、その弊害が意外と大きいことに気がついていない。

① 部門毎には公平に見えて不平等

② 低減率は経営都合でいわば気まぐれな数字

③ 初年度過達すれば翌年案不足で未達を責められる

④ 担当者は「またか」となりあまり達成感なく疲弊してくる

こういった事態から脱却する方法は無いのだろうか?

適正な原価目標の設定

原価=材料費+加工費+諸経費

原価の原点に返って考えれば、原価は上記各項目が最安値になっていればそれ以上下がらないことは明白である。当初から最安値で物が作られていれば、それ以上原価低減の必要は無いし、原低活動の必要も無くなる。

開発の当初から「機能は最安値」で、「調達は最安値」購入、「加工が最安値」なら良いわけだ。良く知られたVE手法では、V(価値)=F(機能)/C(コスト)とし、Cを下げればそれが最大価値を生むという。しかしこれはあくまで概念であり、価値や機能が定量化できないので、目標のCをどうすればよいかについては解答がない。そこで、考案されたのがコストベンチマーク手法である。

本手法は、最安値を理論的に導き出し、個々の部品やサブ組或はいくつかの構成要素の組み合わせでできる機能について、適正な目標を設定する。各部署は目標達成の課題を見出し、日常活動の中で進めるという循環を生み出してゆく。

コストベンチマークの手法

ここでは材料費(購入品費)に焦点を当てて説明しよう。

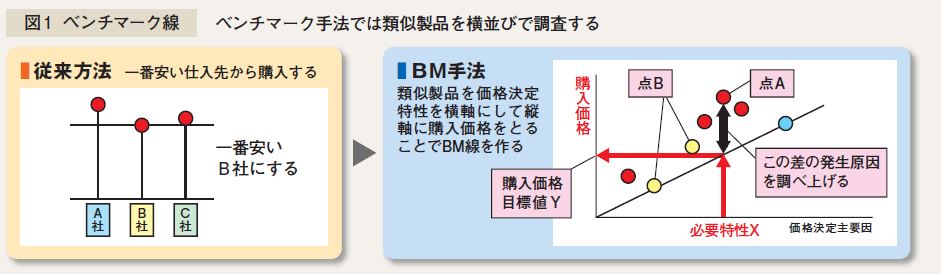

購入品は、商社を通すか直接製造メーカ-から購入するかに拘わらず、その価格は一応の根拠があるものだ。コスト詳細があればさらに明確な根拠を知ることができる。ここで一つの製品の原価明細を見て高いか安いかを判断できる人はまずいない。そこで類似の製品群の購入価格を調べ、作図をする。横軸は当該製品の価格決定主要因を選び、縦軸に購入価格をとる。すると図上にかなりばらついた点群が現れる。それもそのはずで、プロットした各部品は大きさも、加工詳細もロットの単位も購入メーカーも異なるのできれいな相関は現れない。実はここがベンチマークの狙いでもある。

図から最低の点群を結ぶ直線を引く。仮のベンチマーク線として(図1)このベンチマーク線から大きく乖離した点Aと、線上の点Bを抽出しその購入価格の差異を分析する。図面上の差異、メーカー差、単価決定事情などなどである。

価格が高くなる要因、安くできる要因を列挙すると理屈に合わない幾つかの要因が発見できる。同時に安くできる方策も見つかる。理不尽な価格になっている購入品は購買の戦略的方策を検討し、設計的に価格を押し上げている項目は設計変更を検討する。

大幅な原低を可能にする真のベンチマークへ

即ち、目標が見えてきて、活動方向が示されるのである。この一連の作業だけで社内での原価低減の効果をもたらすこともある。さらに、「加工時間」「賃率」「素材費」「物流費」などの細目の最安値のみを合算してベンチマークを完成させる。図1での要求特性Xでの目標購入価格はY円。Y円を原価低減目標とするのである。

自社製品の購入品に対して、ベンチマーク線を作り上げると全体でどこまでコストは下げられるかが見えてくる。

機械部品、電子機器、ソフトウェアなど自社関連製品群のベンチマークを作り上げる事で原低余力がみえてくる。コスト部門は原低余力を如何に達成するかを課題設定し日常活動の中で進めるという循環を生み出してゆく。コストベンチマークはさらにワールドワイドに他社製品の分析調査を行い世界最安値のベンチマークに仕上げる。

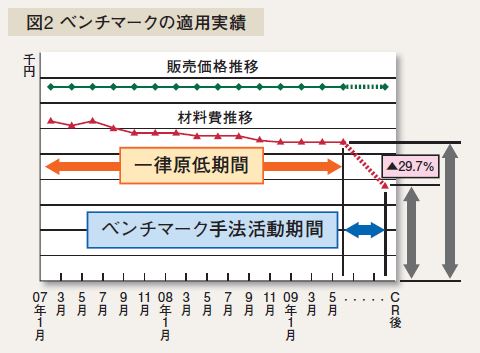

このようにして出来たベンチマーク線を最終目標として、コスト部門は短期・中期・長期の達成計画を立て数段階で実現して行くことになる。実際の適用例を図2に示す。本例では30%以上の原低が実施でき、さらに53%の低減可能性が見出せたため、次期製品は50%ダウンをターゲットに設定し開発着手した。